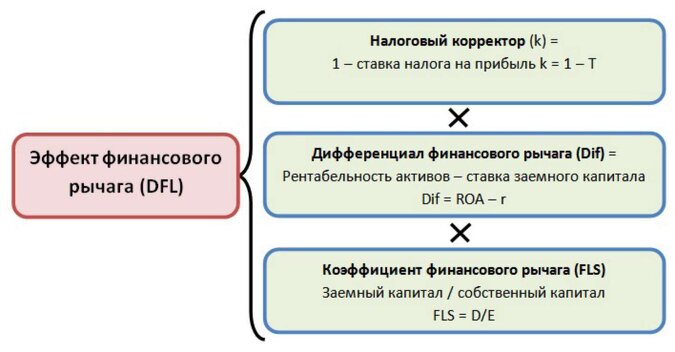

Оглавление

Этому способствуют предсказуемая политическая ситуация, проводимые экономические реформы, достаточно высокие герман роршах на сырье – нефть и газ. Это лишь часть факторов, привлекающих международных и местных инвесторов к российскому фондовой бирже. Значения ставок, определенные по кривой, позволяют заранее рассчитать размер нетто-платежа для каждой будущей платежной даты. Аналогичным образом для банка ВВВ данный своп эквивалентен привлеченному депозиту, по которому необходимо выплатить процент в 320 немецких марок. Индивидуальные биржевики, ведущие на организованном рынке операции с дериватами за свой счет. Деятельность этих субъектов, которых в США называют “местными” , а во Франции – “независимыми торговцами на паркете” , способствует повышению ликвидности финансового рынка.

В отдельно взятых государствах существует вероятность применения собственных правил, это зависит от законодательной базы развития внутреннего рынка, наличия взаимоотношений с зарубежными фирмами. Обратная операция проводится в будущем в строго оговоренный срок по заранее известной цене. Подобные сделки преимущественно совершаются ради хеджирования рисков, но особого влияния на рынок драгметаллов не оказывают. Популярны, стали такие депозиты и у спекулянтов, которые используют в своей торговле систему Мартингейла. Получается ситуация, что при большом количестве выставленных ордеров для усреднения, такая комбинация позиций может провисеть несколько дней, а может быть и недель, что зависит от настроек.

По окончанию торговых суток открытая позиция автоматически закрывается, и сразу открывается новая, тем самым избегается реальная поставка валюты до следующего дня, при этом происходит поддержание открытой позиции трейдера. Своп начисляется только в том случае, если открытая позиция не закрывается до окончания торговых суток. Открываемые позиции почти идентичны закрываемым, так как со счета спишут или зачислят небольшую комиссию. Эта комиссия образуется потому, что у валютных пар различные процентные ставки, установленные Центробанками тех стран, валютами которых Вы торгуете. В апреле 2011 года в Евро союзе также началось расследование деятельности 16 крупнейших банков на рынке Кредитно-дефолтных свопов.

Пример применения свопа на акции на российском фондовом рынке

Наиболее распространенные короткие даты и их обозначение приведены в таблице ниже. Сроки валютных свопов совпадают со сроками межбанковских депозитов денежного рынка. Валютный своп – это комбинация двух противоположных конверсионных сделок на одинаковую сумму с разными датами валютирования.

Мы уже рассматривали кривую доходности, которая представляет собой график зависимости процентных ставок от срока, применительно к инструментам денежного рынка и рынка долговых обязательств. Такая же кривая в координатах «процентная ставка — срок» может быть построена и для свопов. Процентный своп — это инструмент двух контрагентов, которые заимствуют одну и ту же сумму под процентные ставки с разными базами, а затем обмениваются процентными платежами. Поскольку стандартная сделка своп содержит две сделки — одна на споте и другая аутрайт, которые заключаются одновременно с одним банком-контрагентом, то в своих курсах они имеют общий курс спот.

Есть еще один весьма значительный момент в расчете свопов, не описанный выше (с целью упрощения объяснения). На самом деле одновременные операции Tom и Spot как правило производятся не по одной и той же цене, а по разным, отличающимся друг от друга незначительно. После операции swap у сторон остается неурегулированной только сумма результата, т.е. Прибыль либо убыток, зафиксированный на Вашем счете в результате операции swap.

Дата, с которой начинают начисляться проценты на обеих сторонах свопа. Для простых процентных свопов — это ставка «спот» и ставка LIBOR, зафиксированные в день заключения сделки. Условия здесь те же, что и в случае депозитов денежного рынка. Процентный своп — это соглашение между сторонами об осуществлении серии платежей друг другу в согласованные даты до истечения срока договоренности. Размер процентных платежей каждой из сторон вычисляется на основе разных формул, исходя из условной основной суммы договора. Введение в соглашение посредника позволяет снизить потенциальные риски невыполнения взятых обязательств для участников процентного свопа, упрощает процедуру согласования условий, а также обеспечивает конфиденциальность сделки.

Наиболее распространённые виды валютных свопов

В конце года рассчитывается общая сумма выгоды от инвестирования в индекс РТС, которая равняется сумме дивидендных платежей акций, входящих в индекс РТС, и изменения самого индекса за весь период в расчете на 100 млн долл. Если за данный период стоимость индекса снизилась, то хедж-фонд будет должен инвестиционному банку полную сумму изменения индекса плюс платежи по плавающей ставке LIBOR за год. Они также договариваются, как часто будут платить проценты и в течение какого срока. Ставку, как плавающую, так и фиксированную, еще называют «ногой». Простой процентный своп, в котором две стороны обмениваются обязательством с плавающей ставкой на обязательство с фиксированной ставкой, также называют ванильным свопом. В данной ситуации можно продать указанные ценные бумаги и приобрести другие, профит по которым выплачивается по фиксированной ставке в евро.

Соответственно, дилер берет и размещает (дает межбанковский займ) сумму в евро на 1 день, и привлекает (берет межбанковский займ) на 1 день требуемую сумму в долларах. Такие параметры как время проведения операции swap TOM NEXT, а также время начала /окончания работы в понедельник и пятницу учитываются GMT или по Гринвичу. Это делается потому, что время ГМТ не производит сезонной корректировки, что и позволяет ему быть эталонным. Такая сделка или вернее позиция называется «длинной» или LONG.

По словам Беляевой, на практике такие платежи взаимозачитываются и одна из сторон выплачивает разницу этих платежей. Если посмотреть на приведенном примере, то банк Б не будет платить банку А $3 млн, и тогда Банк А заплатит банку Б не $5 млн, а сразу $2 млн — разницу между двумя платежами. В кризисный 2008 год распространилось еще одно понятие — своп-линия. Подразумевается наличие договоренностей между Центральными банками различных государств по обмену валюты строго по договоренному курсу. Правила действуют либо в течение конкретного срока, либо пока не будет достигнут заранее обозначенный объем обмениваемой валюты. Первая транзакция совершается по текущему курсу, а обратная — с наценкой.

При этом нужно понимать, что сам по себе https://forex-helper.ru/ почти не отражается на итоговом результате Вашей сделки (за исключением swap-пунктов). Цель данной меры в том числе в том, чтобы деятельность, связанная со свопами, была отделена от общей банковской деятельности. Предполагается, что это снизит риски стабильности той части банковской сферы, которая занимается депозитной и кредитной деятельностью. В отсутствие фьючерсного рынка на данный индекс прибегают к стратегии создания индекса акций с помощью покупки акций на рынке или совершения офсетной сделки с контрагентом с теми же параметрами.

Эта процедура будет повторяться до тех пор, пока клиент либо не закроет позицию, либо не довнесет на счет средства, достаточные для оплаты купленных долларов. Беляева отметила, что сделки процентных свопов часто заключают между собой банки либо юридические лица с банками, это сделки не для частных инвесторов. «Бьюрри одним из первых предсказал обрушение рынка ипотечного кредитования в США, которое привело к финансовому кризису 2008 года. Покупая кредитно-дефолтные свопы, финансист заработал около $100 млн личного капитала и порядка $750 млн для своих инвесторов».

Пример расчета значения своп

Чем больше разбираешься в теме инвестиций и торговли, тем всё интересней становится, и тем больше полезной информации узнаешь для себя. Даже на недельном графике появляются движения, которые противоречат фундаментальной аналитике. Самым оптимальным вариантом станет, когда технический и фундаментальный анализ совпадают. Определить валютные пары, по которым начисляются самые крупные свопы и определить необходимый тип сделки.

Что вам нужно знать о свопах биржи Форекс

Если при этом на счете будет начисление swap, то наберется ощутимая сумма. Так получается потому, что при суммировании своп при короткой позиции и при длинной, получается отрицательное число. То есть, при одинаковом количестве покупок и продаж, переносимых через ночь, общий результат по такому виду комиссий будет отрицательным. Своп для позиций, остающихся со среды на четверг – длинный своп, потому что дата валютирования новой открываемой позиции – понедельник и своп-пункты берутся за 3 дня. В данном примере, когда Вы продали EUR за USD, банк будет доплачивать Вам за каждые сутки, пока вы находитесь в такой позиции.

Получается своеобразная игра, в которой побеждает тот, кто в состоянии лучше предсказать будущую цену. Поскольку форвардные пункты убывают слева направо, курс валюты на дату валютирования «завтра» , должен быть по своему значению выше, чем курс на дату окончания свопа — на дату спот. По стороне offer котирующий банк осуществляет валютный своп типа buy and sell , его контрагент — своп sell and buy.

Договор кредитного дефолтного свопа предусматривает передачу кредитного риска муниципальных облигаций, облигаций развивающихся рынков, ипотечных ценных бумаг или корпоративных долговых обязательств от одной стороны к другой. Он очень похож на страховой полис, потому что также предоставляет покупателю договоренности, которому часто принадлежит базовый займ, защиту от дефолта, снижения кредитного рейтинга или другого отрицательного «кредитного события». Продавец соглашения принимает кредитный риск, который покупатель не хочет брать на себя, в обмен на периодические платежи за защиту, подобные страховой премии. При этом продавец договоренности будет обязан выплатить компенсацию покупателю только в том случае, если произойдет отрицательное кредитное событие.

В случае повышения цены на алюминий разница между увеличившейся и фиксированной ценами перечисляется банку за предоставление гарантий сбыта продукта по фиксированной цене. Кривые доходности позволяют идентифицировать различия финансовых инструментов со сходными кредитными характеристиками, например процентного свопа и казначейской облигации с одинаковыми сроками.Как с помощью кривой спот-ставок оценить своп? Вообще говоря, на момент заключения CDS и на протяжении всего его срока действия «покупатель» не обязан являться заемщиком или владельцем обязательств «Базового кредитора». Иными словами, заключая CDS, «покупатель» может не иметь цели застраховаться от кредитного риска «Базового кредитора». Нетрудно заметить, что разница в количестве немецких марок на дату окончания свопа составляет в обоих случаях 320 DEM. Они представляют собой цену или стоимость операции своп, отражающую размер форвардных пунктов, а следовательно и разницу в процентных ставках для данного периода.

.jpeg)

.jpeg)